中国调味品品类划分

据国家《调味品生产HACCP应用规范》中对调味品的定义,调味品主要是指在饮食、烹饪和食品加工中广泛应用的,用于改善食物的味道并具有去腥、除膻、解腻、增香、增鲜等作用的产品。按照产品成分划分的基础调味品和复合调味品,是目前最常用的分类方法。

中国调味品行业发展社会背景

家庭结构变小,用户偏好的生活方式更精致化,餐饮方式更便捷化

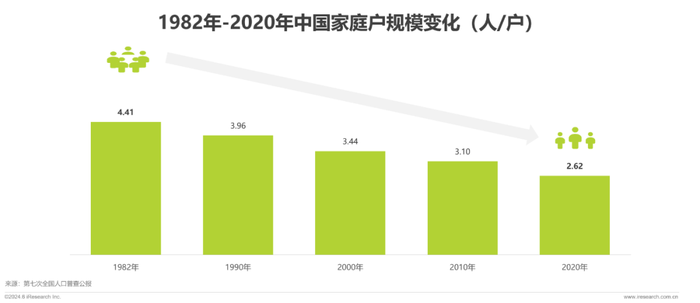

我国家庭规模趋于小型化。受中国人口流动日趋频繁、住房条件改善、年轻人婚后独立居住等因素的影响,家庭户平均规模降至2.62人。家庭变小,生活也更加精致化,消费上“单/双人套餐”、“一人食”、“一人游”等定制服务也越来越受欢迎。

中国调味品行业用户结构

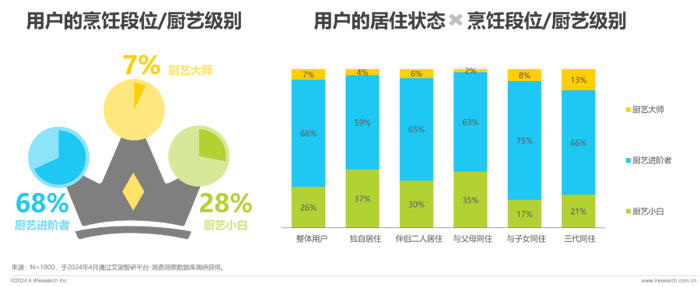

厨艺入门容易进阶难,近三成用户都是不太会做饭的厨艺小白

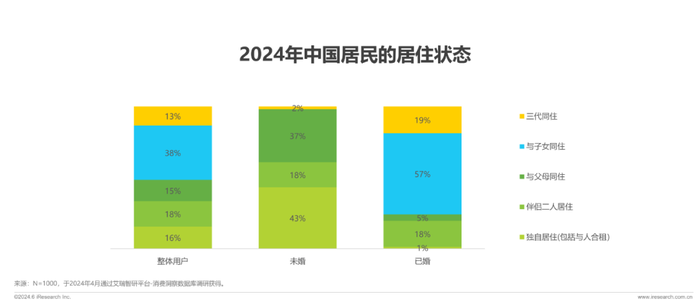

消费者的厨艺级别跟他们的居住状态、生活状态有关,37%的独居人士在厨艺小白段位。在与父母同住时,35%的人可以安心当个“饭来张口”的厨艺小白。

厨艺的进阶与居住状态相关,在成家且与子女同住之后,下厨频率主动或被动增高,75%的人成为厨艺进阶者;复杂的居住结构之下,厨艺大师的比例更高。

中国调味品行业发展社会背景

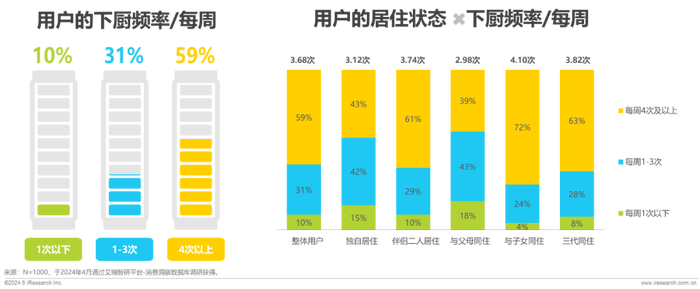

人均做饭成本上升,也挡不住中国人爱下厨的DNA

社会单元逐渐缩小,加上厨艺水平有限,让居民在家做饭的人均成本,包括时间成本、食材成本、机会成本、心理启动成本越来越高。但我国居民做饭场景仍在,90%的消费者每周至少做一次饭,整体用户平均每周下厨3.68次。

居民做饭需求与人均成本提升之间的矛盾推动我国居家餐饮像日韩一样向轻便化、快捷化的方向发展,复合调味品、半成品、预制菜市场也随之扩大。

消费者为什么购买复合调味品

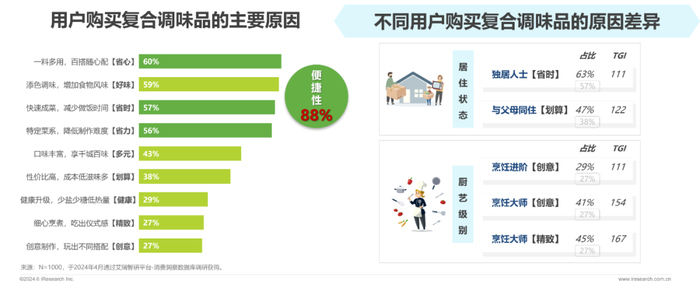

60%的用户购买复合调味品是为了图省心,一料多用,百搭随心配

相较于基础调味品,复合调味品的原材料丰富、标准化程度较高,能帮助消费者有效节省烹饪时间和降低烹饪难度。

不同类型的用户在复合调味品的选择原因上各有侧重。费时费力的烹饪方式劝退独居人士,而快速成菜的复合调味品不仅能降低时间成本,也降低了一个人做饭时的心理启动成本。随着烹饪水平的进阶,大家会更愿意在创意搭配、精致仪式感上花心思,复合调味料为一顿饭增加了更多花样。

消费者的饮食习惯与认知

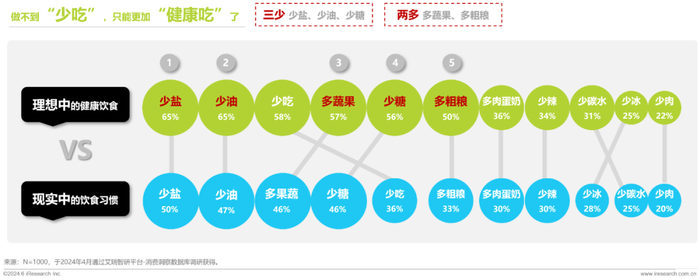

大众对健康饮食习惯的理解是“减”少负担、增“加”营养、尽量少吃

而在面对理想中想要少吃(58%),但身体却很诚实地难以做到少吃(36%)的矛盾时,消费者更希望能够通过“三少两多”来吃得更健康。遵从大众的饮食习惯和健康诉求,也是调味品未来发展的基本之道。

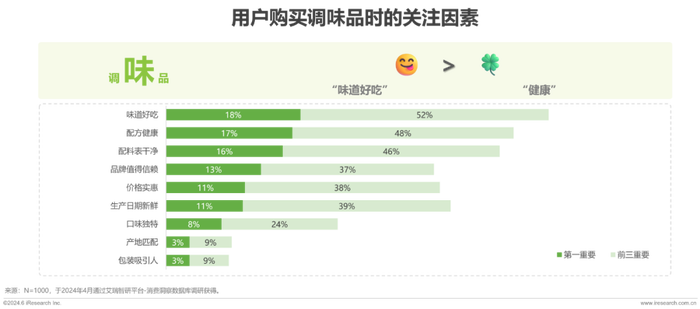

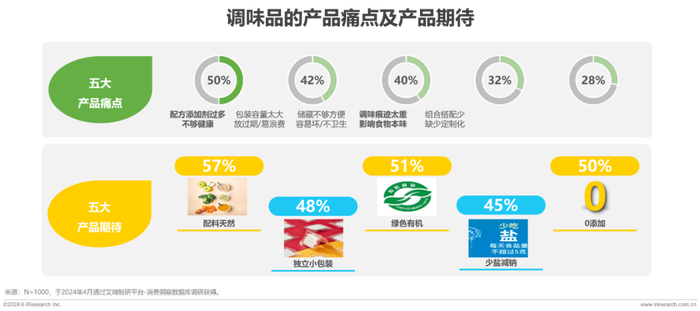

消费者购买调味品的关注因素、产品痛点与期待

“味道好吃、配方健康、配料表干净”是用户购买调味品的三大关注因素

调“味”品最重要的是风味,同时消费者期待在好吃的基础上吃得更健康;配方添加剂过多、不够健康成调味品最大痛点。

调味品健康诉求势不可挡,消费者期待未来的调味品在产品食材原料上,更加“配料天然”“绿色有机”“0添加”“少盐减钠”;在产品包装形态上,更加“独立”“小规格”,以便更好地存储,不浪费。

2024调味品趋势一:Adding 增加营养元素

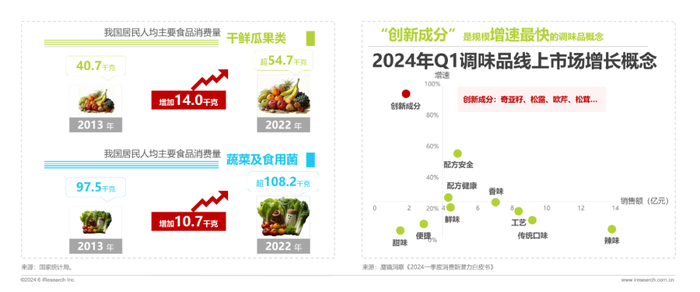

Adding :调味品配料中增加蔬果、蛋白等天然元素,绿色有机更营养

新奇的水果、鲜美的菌菇、美味的鱼虾,逐渐成了老百姓餐桌上的主角,而这种主角光环已经蔓延到调味品的创新概念中。

按照最新版《中国居民膳食指南》提倡的健康饮食特点,应该是清淡少盐、蔬菜水果豆制品丰富、鱼虾水产多、奶类天天有。国家统计局数据显示,我国居民每年人均消费的蔬菜及食用菌类已经超过108.2千克,而2013年这个数字是97.5千克,十年里增加了近11千克。随着人民生活水平逐步改善,过去的副食种类越来越丰富,逐渐成了老百姓餐桌上的主角。

2024调味品趋势二:Blending 混搭地域风味

Blending:“基础款+X”的混搭会让口感层次更丰富、也更具有新意

64%的全球消费者表示希望在基础产品之上,解锁新体验。调味品,尤其是复合调味品具有明显的零食属性,人们始终想要尝试新味道,期待有美味但意想不到的调味品。

在国际美食和国内美食、中国五湖四海的地域美食之间的口味界限变得模糊,调料之间的混搭打破了调味品原有的基础风味,变得更加多维和有趣。

2024调味品趋势三:Cutting 减少身体负担

Cutting :减盐/低钠、少糖、零添加的调味品配料,减少身体负担

餐桌上“少油、少盐、少糖”的外卖订单量与调味品中“减盐/低钠”“少糖”“零添加”产品量均增长明显。

外卖平台数据显示,吃得健康成为2023年最显眼的关键词之一。美团数据显示,过去三年,“少油”“少盐”“少糖”订单量年同比增速分别为337%、134%、260%。2013年以来的十年里,全国城镇居民人均食糖消费量和食用油消费量都在逐年减少。其中,城镇居民全年人均食糖消费量从1.3千克降低到1.0千克。

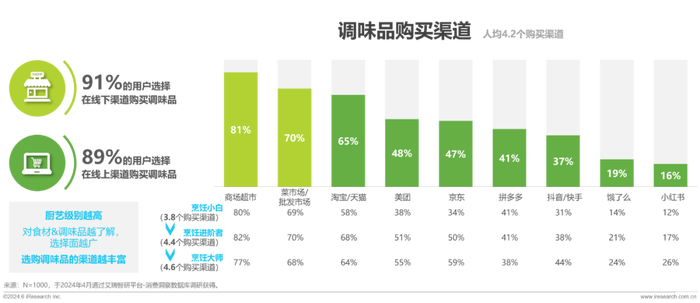

调味品购买渠道

89%消费者选择在线上购买调味品,未来调味品销售或将进一步线上化

调味品购买渠道多元,人均有4.2个。商超、菜市场仍是较为主流的调味品购买渠道。随着线上渠道兴起,除了传统的电商渠道,生活服务平台也深受消费者青睐,近半数的会选择在美团上下单购买调味品,即买即得,更为便捷。

厨艺级别越高,选购调味品的渠道越丰富,烹饪进阶者人均4.4个购买渠道,烹饪大师人均4.6个购买渠道。

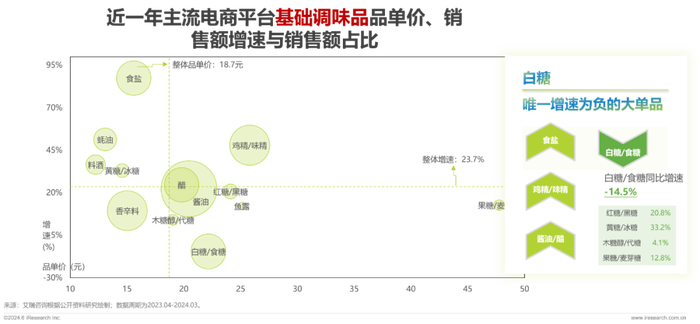

基础调味品品类竞争格局

“增鲜”调味品鸡精/味精呈单价高、增长快的趋势

食盐增速近90%,增长势头猛进;酱油仍具大单品优势,贡献了25%以上的市场份额;白糖/食糖成为唯一增速为负的大单品。

与此同时,黄糖/冰糖、红糖/黑糖、木糖醇/代糖、果糖/麦芽糖等“糖系”基础调味品涨势向好。

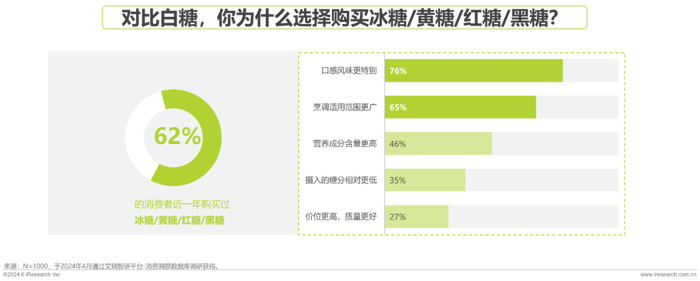

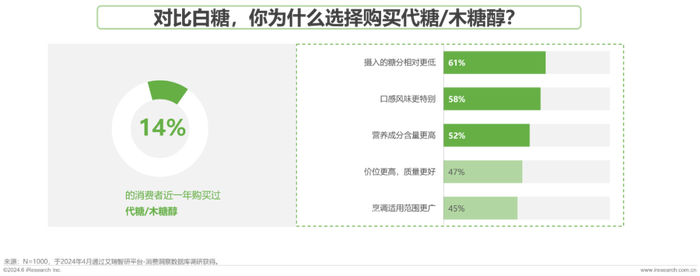

其他糖类购买原因分析

对比白糖,具备“风味更特别”“烹饪范围更广”调味特征的冰糖/黄糖/红糖/黑糖,和“摄入的糖分更低”“低糖低热量”健康特征的代糖/木糖醇受到消费者青睐

白糖是从含糖量比较高的甘蔗内提取的,木糖醇是从含糖量比较低的蔬菜中提取的一种糖类,含糖量相对比较低。随着消费者对健康饮食的关注增加,越来越多的人开始寻求更健康的替代品,木糖醇等糖类的需求增加。

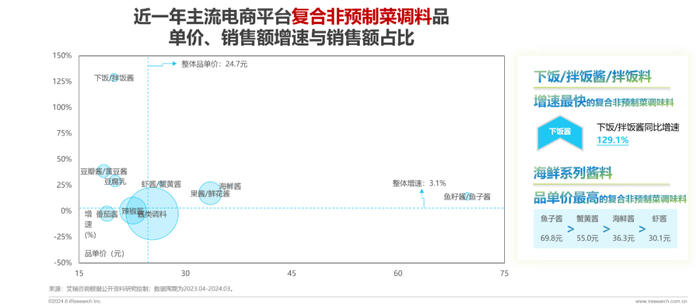

复合非预制菜调味品品类竞争格局

懒人调味品“下饭酱”增长势头猛进,同比增速达129.1%

随着鱼虾水产等海鲜登上餐桌,鱼子酱、蟹黄酱等高单价调味品也受到消费者喜爱,平均增速均在10%以上。

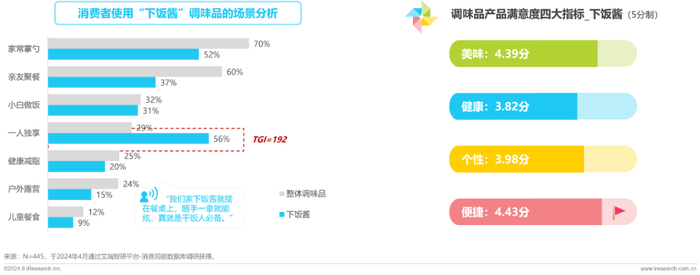

爆品分析_下饭酱/拌饭酱

“不得其酱,不食”:干饭人必备神器下饭酱,把便捷性体现到了极致

消费者使用下饭酱的最主要场景就是“一人独享”,占比高达56%。一个人吃饭的时候更不想折腾,省事很重要,用户对下饭酱产品的便捷性最满意(4.43分)。同时,重油高钠的下饭酱在健康属性上仍有待提升。

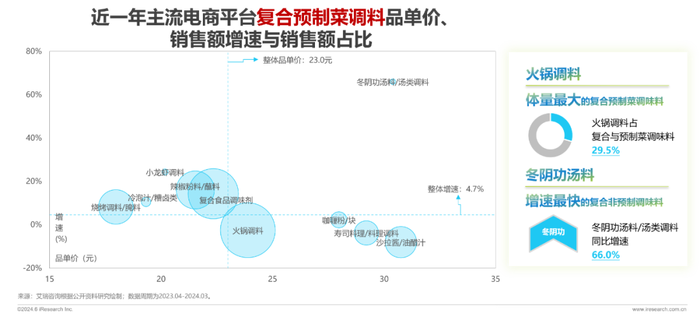

复合预制菜调味品品类竞争格局

与餐饮风向一致,火锅调料仍具单品优势,冬阴功汤料增速明显

火锅调料贡献了复合预制菜调味品品类近30%的销售额,仍具备较明显的品类优势。

冬阴功汤料、小龙虾调料销售额同比增速均在20%以上,处于稳步增长阶段。以海鲜捞汁为代表的冷泡汁同比增速达10.6%。

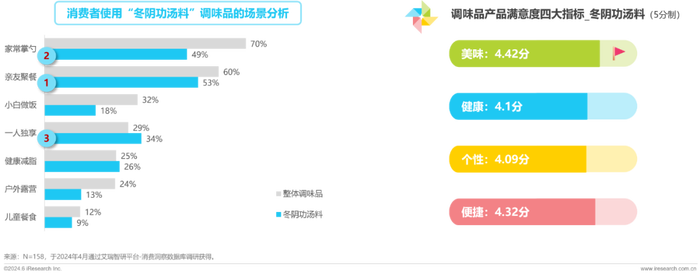

爆品分析_冬阴功汤料

“万物皆可冬阴功”:不要什么厨艺就能招待亲友,共享东南亚风味

酸酸甜甜的口感、东南亚香料带来的层次感,让用户不自觉发出一句yami的感叹,美味度最满意(4.42分)。加上它操作起来甚至不需要什么厨艺,只要往锅里面扔各种食材,10分钟就能搞定一顿饭,聚餐也能让朋友们吃到扶墙走出你的家。

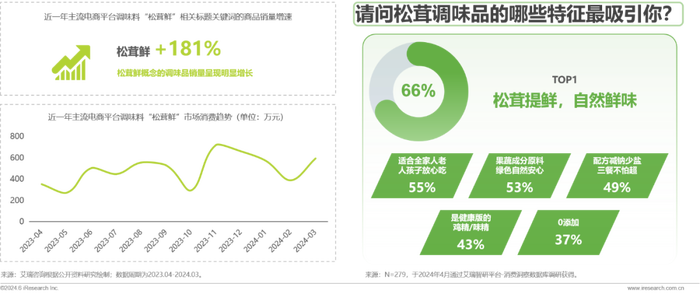

爆品分析_松茸鲜调料

“自然鲜味”:基础调味品迭代升级,松茸鲜类调味品表现亮眼

随着消费者健康意识的加强,基础调味品在“提鲜”上也不断进阶,以松茸为主要鲜味成分,辅以果蔬等原料制作而成的松茸鲜调味料,在产品推广中突出原料的天然成分,踩中消费者的痒点,品类销量呈现明显增长。

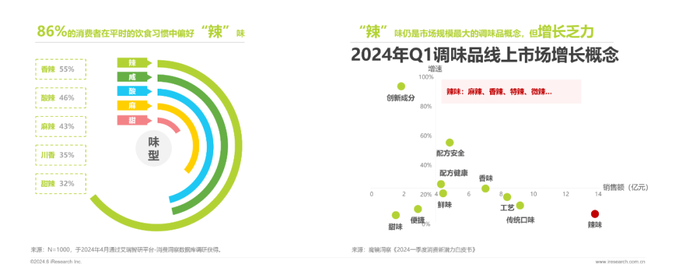

2024辣味调味品需求现状

辣味当道:辣椒素会刺激大脑释放内啡肽,让人上瘾的辣味需求庞大

我国辣椒种植面积、产量、贸易均居全球第一。近九成消费者有着无辣不欢的饮食习惯,辣味需求庞大。2024年Q1调味品线上市场中,“辣味”产品概念的市场规模近14亿,远远领先于其他产品概念。

与此同时,辣味调味品市场面临着增长乏力的挑战。因为大多数消费者对辣系调味有一定的了解和偏好,他们对于口感、辣度和品质有着不同要求,再加上像辣椒粉等调味品存在高钠问题,与“健康”相距甚远,新品牌的进入和竞争难度相对较大,辣系调味市场增长乏力。

2024调味品趋势回顾